中国造纸行业发展现状及趋势判定

发布日期:2022-11-30 作者: 点击:

造纸行业正在进行行业整合,淘汰落后产能;目前产能控制较好,整体市场呈现供不应求。

中国是传统造纸大国,改革开放以来,伴随国民经济的持续快速发展,中国造纸行业也逐步经历着从早期的产能分散、工艺粗放式生产向集约型发展模式的过渡。通过引进技术装备与国内自主创新相结合,中国造纸行业部分优秀企业已完成由传统造纸业向现代造纸业的转变,步入世界先进造纸企业行列。同时,中国也成为全球纸品产销大国,造纸总产量和消费量已经跃居世界首位。据中国造纸协会统计数据显示,2014 年以来,我国规模以上造纸生产企业数量整体呈现震荡下行趋势,截至到 2020 年底,我国规模以上造纸生产企业数据下降至 2500 家,较 2014 年减少超过 400 家。

从2014~2019年,中国造纸行业一直呈现供过于求,2020年,我国纸及纸板消费量为11827万吨,同比上涨10.49%,整体上行业消费量高于产量,首次呈现供不应求的情况。

一、造纸行业区域分布特征

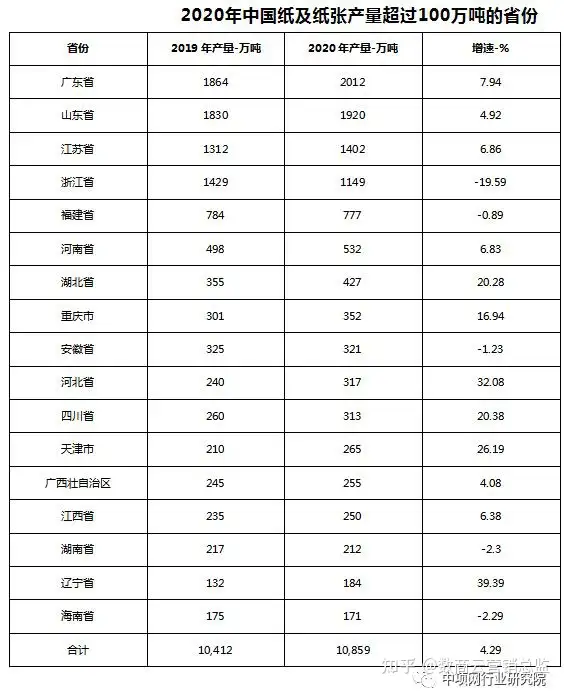

中国造纸企业产量主要是分布在东部地区,2020年产量达到8243万吨,占到全国产量的比例为73.2%。

从具体省份看,2020 年广东省、山东省、江苏省、浙江省、福建省、河南省、湖北省、重庆市、安徽省、河北省、四川省、天津市、广西壮族自治区、江西省、湖南省、辽宁省和海南省 17 个省(区、市)纸及纸板产量超过 100 万吨,产量合计 10859 万吨,占全国纸及纸板总产量的 96.44%。

二、造纸行业竞争格局

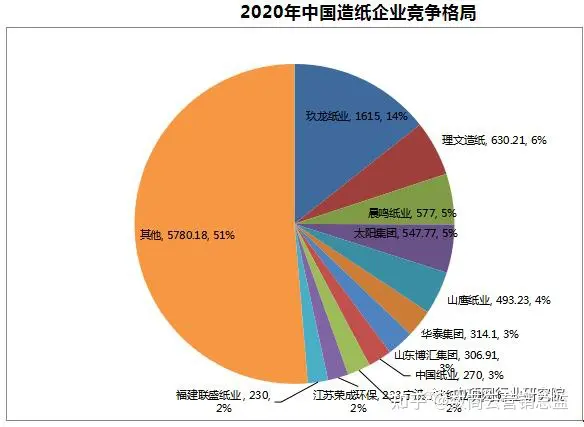

我国主要的造纸企业包括玖龙纸业、理文造纸、山东晨鸣等,其中其中玖龙纸业产量最大,超过1500万吨,较其他重点造纸企业产量遥遥领先。造纸行业竞争格局从中国造纸协会公布的数据来看,中国重点造纸业企业大致可以分为四个梯队:其中玖龙纸业产量最大,超过1600万吨,较其他重点造纸企业产量遥遥领先;第二梯队以理文造纸、山鹰国际、太阳纸业等造纸企业为代表,年造纸产量在200-600万吨之间,企业数量约为10家;第三梯队以金东、联盛等中型造纸企业为代表,年造纸产量超过100万吨,企业数量约为13家;第四梯队则为造纸业的中小型企业,年造纸产量在100万吨以下,第四梯队企业数量最多。经过环保去产能,部分中小落后产能被淘汰,行业集中度有所提升,而随着行业龙头逐渐开始扩产能,由此可见,造纸行业的集中度有望进一步提升。

三、造纸行业政策分析

根据《“十四五”规划和2035远景目标纲要》,提出要改造提升传统产业,推动石化、钢铁、有色、建材等原材料产业布局优化和结构调整,扩大轻工、纺织等优质产品供给,加快化工、造纸等重点行业企业改造升级,完善绿色制造体系。根据《产业结构调整指导目录(2019年本)》,关于造纸工业的鼓励类产业有:单条化学木浆30万吨/年及以上、化学机械木浆10万吨/年及以上、化学竹浆10万吨/年及以上的林纸一体化生产线及相应配套的纸及纸板生产线(新闻纸、铜版纸除外)建设;采用清洁生产工艺、以非木纤维为原料、单条10万吨/年及以上的纸浆生产线建设;先进制浆、造纸设备开发与制造;无元素氯(ECF)和全无氯(TCF)化学纸浆漂白工艺开发及应用。

地方政策:“十四五”期间,我国主要省份也提出了造纸行业的发展目标。其中,辽宁省提出要发展高性能膜材料及制品、可降解生物质包装材料及制品、生态环保型生活用纸及纸制品产业;同时贵州也提出要大力发展酒类防伪包装、食品包装等产业;而浙江、海南等地则明确提出要降低造纸行业高能耗;此外,其他省份也都提出了行业节能和绿色化改造的建设目标或规划。从政策分析角度看,造纸行业行业朝节能、环保、绿色方向发展。

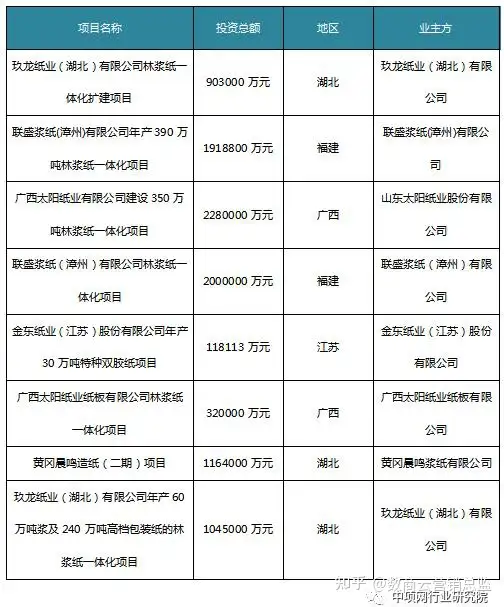

四、 2022年重点头部企业拟建项目

玖龙、太阳纸业、联盛等品牌均在布局新的产线,且投资额均在5亿元以上,说明该行业未来几年产能将会进一步增加,行业发展趋势向好。