从全球造纸工业现状,看印度造纸业的现在与未来!

发布日期:2022-12-02 作者: 点击:

自2020年初以来,世界一直在经历各种各样的灾难,首先是由于新冠疫情造成的混乱及其后果,其次是乌克兰冲突。迄今为止,这两个重大事件已经对人类生活产生了重大影响,并正迫使人类活动的各个领域发生了巨大的变化,包括整个造纸行业——从原材料采购、纸张生产、营销、使用和重复使用。因此,对于我们这些以某种方式与该行业相关的人来说,必须了解这些变化背后的动力,从而可以相应地调整我们的活动,以获得最好的结果。

01世界造纸业发生了什么

首先,让我们看看世界造纸工业的现状,先从新冠疫情之前和之后的纸和纸板的总产量开始。

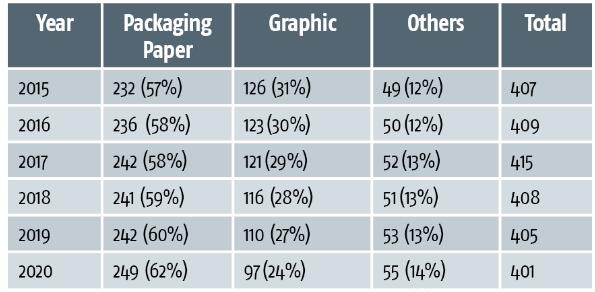

从以上数据可以看出,自2015年以来,面对消费下滑,纸及纸板的整体产量自2017年以来稳步下降3%以上。2020年,全球造纸市场总价值为3500亿美 ,到2021年可能仅小幅增长至3520亿美。如果没有明确的2021年产量统计数据,我们可以估计全球总产量将达到4.05亿吨左右,只是有微小的变化。

,到2021年可能仅小幅增长至3520亿美。如果没有明确的2021年产量统计数据,我们可以估计全球总产量将达到4.05亿吨左右,只是有微小的变化。

根据《财富商业洞察》,2022年全球纸和纸板的总体需求将小幅增长至3540亿美,到2029年的复合年增长率仅为0.72%,这表明世界纸张市场的需求不会出现显著增长。然而,在这个有限的增长范围内,世界纸和纸板市场的基本特征发生了重大变化。虽然自2015年以来,包装纸领域增长了5%,但印刷纸领域减少了 7%,这是一个重大转变,对整体销量没有太大影响。因此,无论是近期还是近期,世界纸和纸板市场的实际需求都没有显著增加,除了正在转移需求的细分市场变化。

隐藏在世界纸和纸板行业的这些统计变化背后,在此期间,从整个世界范围内来看,整个纸盒纸板行业的运营特征发生了更为深刻的变化:

从2020年初到2022年初,整个供应链都出现了严重的中断,这对世界造纸业的重要投入的采购产生了不利影响,包括纸浆、废纸等原材料,化学品和能源的价格都出现了大幅上涨,导致世界造纸业的生产成本上升。我们将在后面的讨论中讨论废纸成本上升的细节。

在此期间能源成本比疫情前上涨2.5倍,加上当前的冲突,加剧了世界造纸业的整体生产成本计算困难。同样,据造纸行业的一位中坚人士称,苛性碱等化学品价格上涨了 100%,对整体成本计算产生了不利影响。

随着投入品价格的上涨,纸浆行业出现了纸浆生产商之间的主要卡特尔化,赋予他们在世界纤维市场支配纸浆价格的巨大权力。这种中断的结果是纸张的整体生产成本大幅上升,而未来降低的前景不大。

世界造纸业运营成本显著增加的另一个领域是工资上涨因素,目前已呈现非常关键的态势。随着这些增长,世界造纸商之间发生了重大整合,这有助于造纸商将这些增长的负担转嫁给用户。然而,总体而言,世界纸张市场并未出现任何重大需求激增。

这些结构性变化促成了已经在进行的其他变化,甚至在2020年中断之前,例如:更加重视可持续性;更加重视数字分析以保持领先于落后者;更加关注电子商务和在线业务;对包装食品的需求增加;更加重视替代B2B销售模式。

所有这些因素共同推动了世界造纸业运作方式的重大变化。一方面,在供应方面,生产成本大幅增加,以至于任何逆转这一趋势都超出了实际预期的范围,导致最终产品定价大幅上涨,使世界学会适应新的现实水平,在纸和纸板的定价方面。

另一方面,在需求方面,由于疫情、战争、电子商务、网上购物和通货膨胀,所有这些都一致地改变了世界造纸业的重点,通过增加对纸张供应的重视来实现更显著的增长用于包装目的的纸板,正如Fastmarket预测的那样,在2022-26年期间,它可能会以每年3.1%的速度增长。然而,与此同时,图形用纸将继续保持低调。

02印度造纸业怎么了?

尽管印度造纸业的贡献仅占世界纸张和纸板总产量的5.7%左右,并且在14亿人口中是人均消费基数最低的国家之一,但世界造纸业的趋势首次出现了变化。但是,在我们深入研究之前,为了更好的视角,让我们看一下印度造纸业疫情前后的状态之间的简要比较:

印度造纸业表现的四大要点如下所示:过去两年纸和纸板的整体产量小幅增长。过去两年印度造纸业出口大幅增长,从2019-20年的166万吨增至2021-22年的285万吨,增幅惊人,达到71.7%。不用说,这种增长的大部分是在世界造纸业充满挑战的几年中实现的。顺应世界潮流,降低图文纸份额。包装分部在整体生产和出口中的份额增加。

在研究了印度造纸业的整体表现之后,我们现在需要看看该行业在此期间的运行动态:在此期间,印度造纸业遭受的最严重打击是供应链中断的结果,导致原材料投入成本大幅上升,对于使用市场纸浆和废纸生产纸张的企业来说更是如此,无论是本土的还是进口的。

例如:针叶木浆价格从650 美上涨至1100美/ADMT CIF,阔叶木浆价格从550美上涨至960 美/ADMT CIF,BCTM浆价格从450美上涨至850/900美/ADMT CIF。但是,由于只有略多于400万吨的纸张和纸板是基于原生纤维的,其中大部分来自基于本土纤维的综合工厂,因此进口纸浆的价格上涨没有重大影响,除了大约从国外采购的15万至20万吨纸浆。

对于废纸用户而言,价格也在飙升,另外还存在装运极其不稳定的问题,这给大量印度造纸厂的原材料采购带来了困难,并加剧了生产问题。由于印度71%或大约1450万吨以上的纸张生产以废纸为基础,因此废纸价格的飙升对印度大部分造纸厂的成本结构产生了不利影响。

同样,其他投入的成本,如苛性碱(100%上涨)和不同化学品的价格,对该国造纸业来说也大幅上涨。除了这些成本上涨之外,另一个对印度造纸业造成不利影响的显著增长是能源成本,据印度造纸业的一位中坚力量称,能源成本比疫情前时期增加了250%。这里需要记住的是,能源成本占印度造纸业成本的 13%,而国际企业的这一比例为8%。

由于卢比兑美贬值,这些成本增加对印度造纸商造成了更大的压力,另一方面,这有助于印度的纸张出口达到新高。尽管所有这些成本上升都在供应方面打击了印度造纸业,但需求方面也发生了显著变化。

随着世界日益重视电子商务、在线购买和包装食品的流行趋势,对包装用纸和纸板的需求大幅增长,而对图形纸的需求则进一步下降通过将资产转移到包装纸和纸板的生产来实现生产。与此同时,包装领域的需求激增有助于推动印度纸张市场的需求增加。

另一个需求方面的因素是印度造纸业B2B互动的增长。考虑到供应情况和定价的波动,用户认为有必要越来越多地与生产商直接互动以避免不确定性。同时,鉴于价格波动和总体不确定性,行业开始避免自己持有库存,从而消除管道库存,使生产商从正常生产满足市场需求。

最重要的是,在此期间,世界经济主要受到通货膨胀和不同国家采取措施应对通货膨胀的影响,包括实施财政改革,包括提高利率。几乎所有西方国家都采取了这些措施。美国也随之下跌,导致对美的需求增加,从而大幅提高了美对包括印度卢比在内的世界货币的价值。这反过来又为印度造纸业将其产品出口到印度以外的市场提供了巨大的机会。

正如我们在前几段中所看到的,当全球传统纸张市场因各种原因而大幅涨价时,印度制造的纸和纸板在世界市场上具有价格竞争力。这帮助印度造纸厂生产的大约12%的纸和纸板转移到了外部市场,这本身就是印度造纸业的一个里程碑,从而创造了急需的供应缺口,并保持了国内市场的需求。

综上所述,所有上述因素都有助于提高印度纸张市场的需求情绪。然而,这一机会持续的时间范围,仍然是不确定的。然而,从这一时期与几家主要造纸厂的定期互动来看,这一出口机会无疑为印度造纸业在成本持续上涨的情况下提供了急需的帮助。供需之间的差距,因此以此为借口在国内加热市场。

印度造纸业利用这种有利于增加需求的顺风,采取了多次提价和其他不完全符合良好商业惯例的措施,这让国内最终用户非常懊恼。与疫情前的水平相比,纸张价格根据等级从50%飙升至60%,有些达到了80%-100%。

然而,对于印度的造纸业来说,目前看来,只要通货膨胀仍然存在,这种情况可能会持续一段时间。除非任何其他灾难席卷世界,否则美相对于世界货币的价值仍然很高。主要是提醒国内造纸行业,要牢记人均纸张消费基数仅为15公斤,国内需求激增可能仍是一个遥远的梦想。

在可预见的未来,在印度的背景下,食品价格非常高,现在和可能仍然如此,再加上零售通胀率很高;国内市场对纸和纸板的需求几乎没有任何稳固性。在这种环境下,如果出口市场因世界范围内开始出现的衰退而遭受挫折,印度造纸业将需要依靠国内市场,使供需缺口消失,打开一个印度造纸业内部争夺有限的国内市场空间的地盘争夺战,最终导致了反向价格战。这种情况更有可能发生,因为除了塑料禁令带来的机会外,该国没有理由增加需求。

与此同时,国际市场仍有可能出现回调,特别是当我们考虑到世界纸和纸板市场无论是产量增长还是需求增长都没有显著增长。任何轻微的下降趋势都可能破坏印度纸张供应商的出口可能性。

为了解当前印度造纸市场需求增长的脆弱性,我们应该记住,并非所有造纸公司都从这一激增中受益,这从对12家造纸公司财务业绩的研究中可以看出。正如Pudumjee Paper Products的阿肖克·库马尔博士所说,“不同公司的EBIDTA利润率和PBT损失程度不同。”这些原因有很多,具体取决于所使用和进口的原材料、生产的纸张等级、产品转换的灵活性,以及出口潜力。例如,正如阿肖克·库马尔博士进一步补充的那样,“尽管利润较低,但由于出口,制造优质卫生纸和包装纸板的公司表现优于其他公司,但出口订单确保了目前的需求激增水平不应该被视为整个印度造纸业的标准;相反,这将取决于印度造纸厂作为需求方管理供应的效率。

利用这短暂的阳光,印度造纸业应该制定计划,以平衡其增长与可持续性,确保该行业在不依赖短期机会的情况下拥有更美好的长期未来。值得称赞的是,印度造纸业已经朝着这个方向迈出了不少步伐,比如增加使用废纸作为原材料,已达到70%左右的水平,减少森林的使用基纤维含量达到21%左右,每吨纸的用水量从200立方米减少到50立方米,能源使用量减少20%。尽管取得了所有这些成就,但印度造纸业在提高可用资源利用效率以实现更好的可持续性方面,要达到世界其他主要造纸国的水平还有很长的路要走。

这种使印度造纸业更具可持续性的努力将通过采用闭环或循环经济运作获得额外的推动力,从原材料采购到回收利用其系统中的废物,造纸等行业最适合这种运作。面对采购急需的生产投入(如纤维、水和能源)的巨大危机,及时采用这一流程将有助于印度造纸业的未来福祉。因此,采用该系统对于印度造纸业来说是当务之急。

同时,禁塑令已成为印度国内造纸行业的一大利好,应充分利用这一机遇,为该行业真正的长期增长奠定坚实的基础。但是,只有当该行业全心全意地接管塑料腾出的空间时,这才能发生。必须补充一点,Yash Papers的维德·普拉卡什等人或ITC-PSPD等组织已经认真地朝着这个方向努力。但应该说,与这项禁令给这个行业带来的机会相比,这种传教热情仍然非常有限。这对这个行业和最终用户都有好处。